- 気になる税務・会計・会社法

- 雑所得の申告、公的年金等の控除額

![]()

雑所得の申告、公的年金等の控除額

雑所得とは、他の9種類の所得のいずれにも当たらない所得をいいます。

例として挙げると、

- 公的年金等

- 非営業用貸金の利子

- 著述家や作家以外の人が受ける原稿料や印税

- 講演料

- 放送謝金

- FXの利益

- 仮想通貨取引の利益

- インターネットオークションでの販売利益

などが該当します

※ 事業として行っている場合を除く。

昨今では給与所得を得ながら副業を行う方も増えておりますので、本業の他に上記に該当するような収入を得ている方もいらっしゃるかと思います。

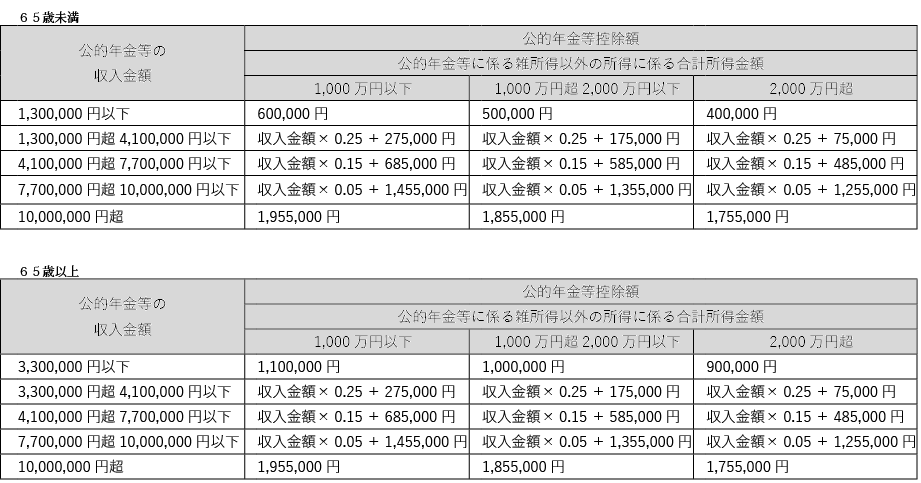

雑所得の中で、公的年金等は、年齢・収入金額に応じて控除額が決められていますが、公的年金以外のものは以下のように求められます。

総収入金額 - 必要経費 = 雑所得

この雑所得は一般的に「20万円以下の場合、所得税の確定申告は不要」と言われています。ここでは、その点を詳しく見て行きましょう。

給与所得がある方で確定申告が必要なのは、以下に該当する方です。

- 給与の収入金額が2,000万円を超える

- 給与を1か所から受けていて、かつ、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える

- 2か所以上から給与の支払を受けている人で、主たる給与以外の給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える ※一部例外有

言い換えれば、雑所得があって確定申告をしなくていい方は以下になります。

- 給与を1か所だけから受けていて、雑所得などが20万円以下

- 給与を2か所以上から受けている場合は、従たる給与と雑所得などの合計が20万円以下

また、医療費控除・寄付金控除などで確定申告を行う方は、雑所得が20万円以下であったとしても、申告が必要になります。

更に気を付けなければいけないのは、住民税には雑所得が20万円以下で申告が不要というような取り決めはありません。住民税の申告が別途必要になります。

公的年金等の控除額一覧